JAKARTA - Open banking adalah sebuah konsep yang tengah menjadi perbincangan hangat di dunia keuangan dan teknologi. Open banking adalah sebuah konsep yang tengah menjadi perbincangan hangat di dunia keuangan dan teknologi. Bagi banyak orang, istilah ini mungkin terdengar asing, namun sejatinya, open banking adalah sebuah terobosan yang memungkinkan perbankan dan lembaga keuangan untuk berkolaborasi lebih terbuka, berbasis teknologi, dan memberi kemudahan bagi konsumen dalam mengelola keuangan mereka. Secara garis besar, open banking mengacu pada praktik di mana bank dan lembaga keuangan membuka akses data mereka kepada pihak ketiga yang berlisensi, yang dapat mengembangkan aplikasi atau layanan berbasis data tersebut untuk meningkatkan pengalaman dan solusi keuangan bagi pengguna.

Keberadaan open banking bertujuan untuk menciptakan sebuah ekosistem yang lebih transparan, efisien, dan inklusif dalam dunia perbankan.

Di era digital ini, berbagai layanan keuangan tidak lagi terbatas pada satu bank saja, melainkan dapat terhubung dengan layanan lain yang dapat memberikan manfaat lebih besar bagi konsumen. Namun, untuk memahami lebih dalam tentang apa itu open banking, bagaimana cara kerjanya, serta dampak yang ditimbulkannya, mari kita ulas lebih lanjut.

Apa Itu Open Banking?

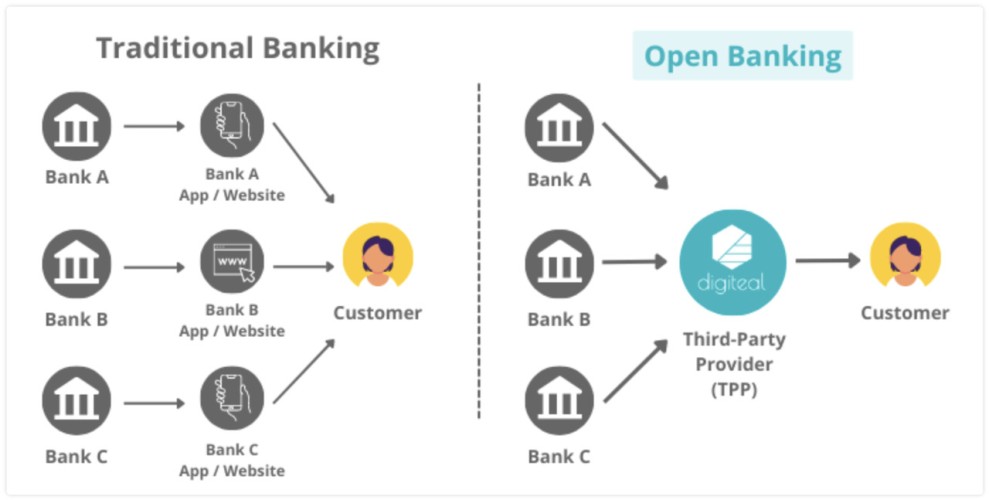

Open banking adalah sistem yang memungkinkan bank dan lembaga keuangan untuk berbagi data dan informasi keuangan nasabah mereka dengan pihak ketiga melalui API (Application Programming Interface). API ini adalah alat yang memungkinkan sistem yang berbeda untuk berkomunikasi satu sama lain dengan aman. Pihak ketiga ini bisa berupa perusahaan teknologi finansial (fintech), pengembang aplikasi, atau bahkan institusi lain yang menyediakan layanan tambahan yang bermanfaat bagi nasabah bank.

Salah satu tujuan utama dari open banking adalah untuk meningkatkan aksesibilitas layanan keuangan. Sebelumnya, data keuangan nasabah hanya bisa diakses dan digunakan oleh bank yang bersangkutan. Dengan adanya open banking, data tersebut bisa dimanfaatkan oleh pihak ketiga yang memiliki izin untuk melakukannya. Hal ini membuka peluang bagi inovasi dalam berbagai layanan, seperti perencanaan keuangan otomatis, sistem pembayaran, dan bahkan pinjaman pribadi yang lebih terjangkau.

Bagaimana Open Banking Bekerja?

Pada dasarnya, open banking memungkinkan bank untuk berbagi data nasabah dengan pihak ketiga melalui API yang aman. Namun, untuk menjaga privasi dan keamanan data nasabah, setiap proses berbagi data harus dilakukan dengan izin eksplisit dari nasabah itu sendiri. Proses ini dilakukan melalui langkah-langkah yang sangat terstruktur, termasuk otentikasi yang ketat dan kontrol akses yang hanya memperbolehkan pihak ketiga yang terpercaya untuk mengakses data tertentu.

Salah satu fitur utama dalam open banking adalah API. API memungkinkan bank dan lembaga keuangan untuk berbagi informasi secara terstandarisasi dengan pihak ketiga, yang memungkinkan mereka untuk membangun aplikasi dan layanan baru yang dapat memberikan keuntungan lebih besar bagi nasabah. Misalnya, jika sebuah aplikasi perencanaan keuangan ingin mengakses informasi pengeluaran dan pemasukan nasabah dari beberapa bank yang berbeda, aplikasi tersebut dapat melakukannya dengan izin nasabah dan data yang diambil melalui API.

Selain itu, beberapa negara, seperti Inggris dengan Open Banking Initiative mereka, telah mengatur standar API yang harus diikuti oleh bank. Standar ini memastikan bahwa proses berbagi data berjalan dengan aman dan transparan. Peraturan ini juga memberi hak kepada nasabah untuk mengontrol siapa yang bisa mengakses data mereka dan untuk tujuan apa.

Keuntungan Open Banking

-Peningkatan Aksesibilitas

Salah satu keuntungan utama open banking adalah meningkatkan aksesibilitas layanan keuangan bagi berbagai kalangan. Dengan adanya kolaborasi antara bank dan fintech, konsumen dapat mengakses lebih banyak pilihan layanan yang sesuai dengan kebutuhan mereka. Misalnya, seseorang yang ingin mengajukan pinjaman dapat menggunakan aplikasi yang mengakses data dari berbagai bank untuk mencari tawaran yang paling menguntungkan.

-Kemudahan Pengelolaan Keuangan

Open banking memberikan kemudahan dalam mengelola keuangan pribadi. Dengan aplikasi yang terhubung ke beberapa rekening bank, konsumen dapat melihat seluruh transaksi dan saldo mereka dalam satu tempat. Hal ini memungkinkan mereka untuk melacak pengeluaran, merencanakan anggaran, dan bahkan membuat keputusan keuangan yang lebih cerdas.

-Inovasi Layanan Keuangan

Keuntungan lain dari open banking adalah menciptakan ruang bagi inovasi. Dengan data yang lebih terbuka dan dapat diakses, perusahaan fintech dapat mengembangkan produk dan layanan baru yang lebih sesuai dengan kebutuhan pasar. Misalnya, aplikasi yang membantu pengguna untuk berinvestasi secara otomatis berdasarkan pola pengeluaran mereka atau aplikasi yang menawarkan pembayaran internasional dengan biaya rendah.

-Transparansi dan Persaingan Sehat

Dengan adanya open banking, para konsumen bisa lebih mudah membandingkan produk dan layanan yang ditawarkan oleh berbagai bank dan lembaga keuangan. Ini akan mendorong persaingan yang lebih sehat antar lembaga keuangan, yang pada akhirnya akan memberikan manfaat bagi konsumen, seperti bunga yang lebih rendah atau biaya layanan yang lebih murah.

-Efisiensi dalam Proses Keuangan

Open banking memungkinkan transaksi keuangan menjadi lebih cepat dan efisien. Misalnya, dalam proses pengajuan pinjaman, biasanya bank memerlukan berbagai dokumen fisik dan proses verifikasi yang memakan waktu lama. Dengan open banking, pihak pemberi pinjaman dapat mengakses data keuangan nasabah secara langsung dan otomatis, sehingga mempercepat proses persetujuan kredit. Hal ini menguntungkan baik bagi konsumen yang membutuhkan dana dengan cepat maupun bagi bank atau fintech yang ingin meningkatkan efisiensi layanan mereka.

-Mengurangi Biaya Layanan Keuangan

Dengan semakin banyaknya pilihan layanan keuangan yang tersedia melalui open banking, persaingan di antara penyedia layanan keuangan pun meningkat. Persaingan ini mendorong bank dan fintech untuk menawarkan layanan dengan biaya yang lebih rendah, baik dalam hal biaya transaksi, biaya administrasi, maupun biaya lainnya. Selain itu, open banking memungkinkan otomatisasi dalam berbagai proses keuangan, yang dapat mengurangi kebutuhan akan tenaga kerja manual dan infrastruktur fisik, sehingga biaya operasional menjadi lebih efisien.

-Memudahkan Integrasi dengan Berbagai Platform Digital

Open banking memungkinkan layanan keuangan untuk diintegrasikan dengan berbagai platform digital lainnya, seperti aplikasi e-commerce, dompet digital, atau bahkan layanan ride-hailing. Misalnya, pengguna dapat menghubungkan rekening bank mereka dengan aplikasi e-commerce untuk melakukan pembayaran langsung tanpa perlu berpindah aplikasi. Kemudahan ini memberikan pengalaman yang lebih seamless bagi konsumen dan mendorong adopsi pembayaran digital yang lebih luas.

-Personalisasi Layanan Keuangan

Dengan akses ke data transaksi dan pola keuangan pengguna, bank dan fintech dapat menawarkan layanan yang lebih personal dan relevan. Misalnya, aplikasi perencanaan keuangan dapat memberikan saran yang spesifik berdasarkan kebiasaan pengeluaran pengguna, atau bank dapat memberikan penawaran pinjaman dengan suku bunga yang disesuaikan dengan profil risiko nasabah. Personalisasi ini membuat layanan keuangan menjadi lebih efektif dan sesuai dengan kebutuhan individu.

-Mendorong Inklusi Keuangan

Salah satu tantangan utama di sektor keuangan adalah keterbatasan akses bagi masyarakat yang belum memiliki rekening bank atau riwayat kredit. Open banking dapat membantu mengatasi masalah ini dengan memberikan alternatif dalam menilai kelayakan kredit seseorang berdasarkan data transaksi mereka di berbagai platform digital, seperti dompet digital atau layanan pembayaran online. Dengan demikian, lebih banyak orang dapat memperoleh akses ke layanan keuangan formal, termasuk pinjaman dan investasi.

-Memfasilitasi Pembayaran Internasional

Open banking juga dapat meningkatkan efisiensi dalam transaksi lintas negara. Saat ini, transfer internasional sering kali melibatkan biaya tinggi dan waktu proses yang lama. Dengan adanya open banking, pihak ketiga dapat mengembangkan solusi pembayaran yang lebih cepat dan murah dengan menghubungkan berbagai sistem perbankan di berbagai negara. Hal ini sangat bermanfaat bagi bisnis yang beroperasi secara global maupun individu yang sering melakukan transaksi internasional.

Tantangan yang Dihadapi Open Banking

Meskipun open banking menawarkan banyak keuntungan, terdapat sejumlah tantangan yang harus dihadapi dalam implementasinya. Beberapa tantangan utama termasuk:

-Keamanan dan Privasi Data

Salah satu kekhawatiran terbesar terkait open banking adalah masalah keamanan dan privasi data. Karena sistem ini melibatkan berbagi data keuangan nasabah dengan pihak ketiga, risiko kebocoran data atau penyalahgunaan data sangat tinggi. Oleh karena itu, keamanan dalam berbagi data harus menjadi prioritas utama. Regulasi yang ketat dan standar yang jelas tentang keamanan data sangat diperlukan untuk melindungi nasabah.

-Adopsi Teknologi oleh Bank dan Pengguna

Implementasi open banking memerlukan perubahan besar dalam infrastruktur perbankan dan adopsi teknologi baru. Tidak semua bank atau lembaga keuangan siap untuk melakukan perubahan ini, apalagi bank-bank kecil yang mungkin merasa kesulitan dalam mengembangkan API atau berinvestasi dalam teknologi yang diperlukan.

-Regulasi yang Komprehensif

Agar open banking dapat berfungsi dengan baik, regulasi yang jelas dan komprehensif sangat diperlukan. Negara-negara yang telah mengadopsi open banking, seperti Inggris, telah menciptakan regulasi yang memadai untuk memastikan bahwa bank dan pihak ketiga beroperasi secara transparan dan adil. Tanpa regulasi yang tepat, ada risiko penyalahgunaan data atau praktik yang tidak adil.

Open Banking di Indonesia, Menyongsong Era Baru Keuangan Digital

Di Indonesia, meskipun open banking masih dalam tahap pengembangan, tren ini semakin menunjukkan potensi besar untuk mengubah lanskap industri keuangan. Beberapa fintech di Indonesia sudah mulai memanfaatkan open banking untuk menawarkan layanan yang lebih inovatif, seperti pembayaran digital, peminjaman uang, hingga investasi. Dengan populasi yang semakin terhubung dengan internet dan semakin tingginya minat terhadap teknologi finansial, open banking menjadi salah satu langkah besar dalam meningkatkan inklusi keuangan di Indonesia.

Namun, implementasi open banking di Indonesia memerlukan perhatian terhadap regulasi yang jelas dan melibatkan berbagai pihak, mulai dari Bank Indonesia, Otoritas Jasa Keuangan (OJK), hingga perusahaan teknologi. Regulasi yang kuat akan menjamin bahwa open banking dapat beroperasi dengan aman dan memberi manfaat yang optimal bagi masyarakat.

Masa Depan Open Banking

Masa depan open banking tampaknya sangat cerah, dengan semakin banyaknya negara yang mengadopsi konsep ini dan perusahaan fintech yang berinovasi untuk memberikan solusi yang lebih baik kepada konsumen. Dengan terus berkembangnya teknologi dan regulasi yang semakin ketat, kita bisa berharap bahwa open banking akan menjadi bagian tak terpisahkan dari ekosistem keuangan global.

Di masa depan, kita mungkin akan melihat berbagai layanan baru yang menggunakan open banking untuk memberi solusi lebih efisien, seperti pinjaman mikro berbasis data transaksi, investasi otomatis, dan pembayaran yang lebih mudah antar negara dengan biaya rendah. Dengan adanya open banking, dunia keuangan akan semakin terhubung dan lebih mudah diakses oleh siapa saja, di mana saja.

Sebagai kesimpulan, open banking adalah sebuah konsep yang memungkinkan perbankan untuk beroperasi lebih terbuka dan kolaboratif, memberikan banyak keuntungan bagi konsumen dan menciptakan ruang bagi inovasi dalam layanan keuangan. Meskipun tantangan seperti keamanan data dan adopsi teknologi masih ada, perkembangan open banking menawarkan harapan bagi masa depan keuangan yang lebih inklusif dan efisien. Dengan regulasi yang tepat dan pengawasan yang ketat, open banking dapat menjadi solusi yang menjawab kebutuhan keuangan masyarakat di era digital ini.